Hvis du eller din virksomhed arbejder med bæredygtighed? Eller sidder du som projektleder og skal integrere bæredygtighed i dine projekter? Så har du nok allerede opdaget, at bæredygtighed kommer med en lang liste af forkortelser og terminologier. Fagfolk og organisationer anvender disse forkortelser og terminologier som et praktisk og effektivt middel til den bæredygtige kommunikation. Men dette også bidraget til kompleksiteten med at forstå bæredygtighed. I denne artikel har vi udarbejdet og opstillet en overskuelig oversigt over de forkortelser, terminologier og fagudtryk.

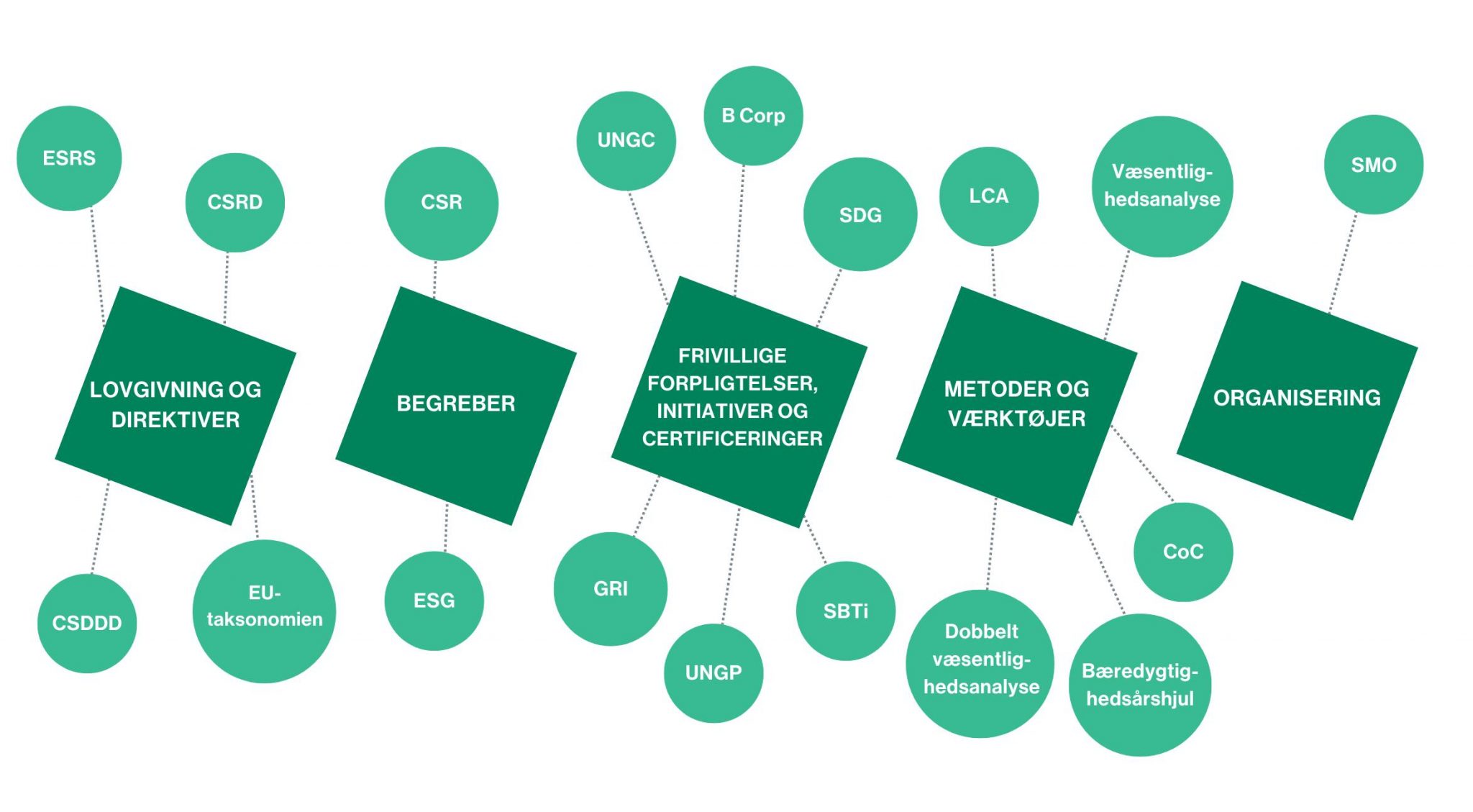

Oversigt over forkortelser og terminologier

Lovgivning og direktiver

EU-taksonomien

Denne taksonomi har til formål at etablere et fælles klassifikationssystem for bæredygtighed af økonomiske aktiviteter. Bæredygtighed af en given aktivitet vil fremover vurderes efter om den bidrager væsentligt til EU’s bæredygtighedsmål. Hvis det ikke er tilfældet at aktiviteten bidrager væsentligt til målene, må den ikke klassificeres som værende bæredygtig.

Den primære målgruppe for EU-taksonomien er finansielle aktører, herunder investorer, banker og forsikringsselskaber. Ved at oprette en fælles standard for, hvad der betragtes som bæredygtige aktiviteter, kan EU-taksonomien bidrage med at styre kapitalstrømme mod investeringer, der understøtter en grøn og bæredygtig omstilling for virksomhederne.

EU-taksonomien fokuserer på EU’s seks bæredygtighedsmål:

- Klimatilpasning

- Klimabeskyttelse

- Bæredygtig anvendelse og beskyttelse af vand og marine ressourcer

- Overgang til en cirkulær økonomi

- Forebyggelse og styring af forurening

- Beskyttelse og genoprettelse af biodiversitet og økosystemer

I dette lovkrav skal de omfattede virksomheder rapportere på, om deres økonomiske aktivitet er i overensstemmelse med disse mål. Dette giver investorer og andre interessenter mulighed for at træffe informerede beslutninger baseret på en række bæredygtighedskriterier.

CSRD – Corporate Sustainability Reporting Directive

Formålet med CSRD – Corporate Sustainability Reporting Directive – er at sikre pålidelig, datadrevet og sammenlignelig bæredygtighedsrapportering for EU-virksomheder. Den er en sanktionsbunden udvidelse af dét, som man førhen kendte som NFRD – Non Financial Reporting Directive.

Målgruppen for CSRD vil ikke kun bestå af de virksomheder, som tidligere var underlagt af forkortelsen NFRD. Dog udvides det også til at gælde børsnoterede SMV’er. CSRD vil i første omgang gælde for store børsnoterede og ikke-børsnoterede virksomheder med mere end 250 ansatte, og en årlig omsætning på 40+ millioner euro.

I dette lovkrav forventes det, at de underlagte virksomheder rapporterer i overensstemmelse med SFDR – Sustainable Finance Disclosure Regulation – på dansk disclosureforordningen og EU-taksonomien. Rapporteringen skal følge standarderne for bæredygtighedsrapportering ESRS – European Sustainability Reporting Standards – som beskrives nedenfor, samt at rapporteringen verificeres af tredjepart.

ESRS – European Sustainability Reporting Standards

Formålet med ESRS – European Sustainability Reporting Standards – er at skabe nye, fælles EU-standarder for bæredygtighedsrapportering, og skal understøtte rapporteringskravene i CSRD. ESRS blev vedtaget i juli 2023 af EU. De første standarder forventes at træde i kraft fra 1. januar 2024.

Målgruppen for forkortelsen ESRS er ligeledes målgruppen som følger CSRD. Det er større børsnoterede og ikke-børsnoterede virksomheder med mere end 250 ansatte og en årlig omsætning på 40+ millioner euro, samt børsnoterede SMVer. Fremadrettet vil der blive etableret en gældende standard til SMVer.

CSDDD – Corporate Sustainability Due Diligence Directive

Formålet med CSDDD – Corporate Sustainability Due Diligence Directive – er at forpligte virksomheder til at handle ansvarligt i form af regler for due diligence. De virksomheder der omfattes, skal udføre due diligence på deres egne aktiviteter, deres datterselskabers aktiviteter samt på deres værdikæde. Det betyder, at virksomheder skal identificere, forebygge og håndterer negative påvirkninger. Desuden skal omfattede virksomheder kommunikere transparent om deres bæredygtige arbejde med due diligence i årsrapporten i overensstemmelse med standarderne for rapportering.

Målgruppen for forkortelsen CSDDD bliver i første omgang virksomheder med 500+ ansatte og omsætning for 150+ millioner euro. Endvidere særlige sektorer med 250+ ansatte og 40+ millioner euro i omsætning. Dette direktivforslag indebærer, at der vil blive ført tilsyn med de kommende regler og man vil kunne få udstedt påbud og bøder for overtrædelser. De nøjagtige regler og krav er endnu ikke fastlagte og offentliggjorte af EU. Dette forventes at blive opdateret medio 2024.

Begreber

ESG – Environment, Social, Governance

ESG er en forkortelse for de bæredygtige terminologier Environment, Social, Governance. De tre områder bruges som udgangspunkt for rapportering inden for miljø, social og ledelse, og ESG-kriterierne anvendes af virksomheder til at evaluere, hvor bæredygtig og socialt ansvarlig en virksomhed er. Virksomheder, der opfylder høje ESG-standarder, anses ofte for at være mere attraktive for investorer, da de signalerer en stærkere langsigtet, bæredygtig strategi og udøver etisk praksis.

CSR – Corporate Social Responsibility

CSR er en forkortelse for Corporate Social Responsibility, der er en samlet betegnelse for virksomheders arbejde med social ansvarlighed, etik og samfundsansvar, herunder også tredobbelt bundlinje. For mange virksomheder inkluderer begrebet også et miljøaspekt. Dette handler grundlæggende om at drive forretning på en måde, der minimerer negative påvirkninger og maksimerer positiv værdi for mennesker, miljø og økonomi.

Frivillige forpligtelser, initiativer og certificeringer

UNGC – UN Global Compact

UN Global Compact – også kendt som UNGC – er et frivilligt FN-initiativ, hvor virksomheder forpligter sig til at følge ti principper inden for områder som menneskerettigheder, arbejdskraft, miljø og anti-korruption. Hvert år indsender de virksomheder der er tiltrådt initiativet en afrapportering på bæredygtighed, kaldet en CoP – Communication on Progress. Disse rapporter ligger frit tilgængelige på Global Compacts hjemmeside for alle interessenter at kigge ind i.

UNGP – UN Guiding Principles on Business and Human Rights

UNGP er en forkortelse for UN Guiding Principles on Business and Human Rights. Denne terminologi skal forstås som retningslinjer for virksomheders ansvar for at beskytte menneskerettighederne. Principperne giver den overordnede ramme for virksomheders arbejde med menneskerettigheder herunder hvilke processer, der bør etableres for at identificere, forebygge, håndtere og redegøre for negative påvirkninger på menneskerettighederne – både potentielle og aktuelle – afledt af virksomhedens aktiviteter. Samlet kaldes processerne due diligence.

GRI – Global Reporting Initiative

GRI er en forkortelse for Global Reporting Initiative. GRI er et FN-initiativ og en anerkendt international ramme for rapportering om bæredygtighed. GRI indeholder et omfattende sæt målpunkter og indikatorer, som virksomheder kan bruge til at måle og redegøre for deres økonomiske, miljømæssige og sociale præstationer.

SDG – Sustainable Development Goals/FN’s Verdensmål

SDG – Sustainable Development Goals, på dansk FNs Verdensmål – er en global dagsorden fastlagt af FN, for at tackle nogle af verdens største udfordringer, inden 2030, herunder fattigdom, ulighed, klimaforandringer og miljøbeskyttelse. Verdensmålene består af 17 mål og yderligere 169 undermål, der blandt andet bliver anvendt som et strategisk værktøj til bæredygtighed i virksomheder.

SBTi – Science Based Targets initiative

Science Based Targets initiative er et non-profit initiativ, som sætter rammen for, at virksomhedens klimamål stemmer overens med den nyeste klimaforskning på området. Virksomheder kan gennem SBTi forpligte sig til bindende reduktionsmål for at bidrage væsentligt til FN’s Parisaftale. Fra øjeblikket hvor man forpligter sig til at tilslutte sig SBTi, har man en løbetid på 24 måneder til at fastlægge målet og få det godkendt af SBTi. SBTi har sat en standard for store virksomheders klimaindsatser.

B Corp

B står for Benefit. B Corp dækker over en standard, en certificering og en bevægelse for virksomheder, der vil konkurrere om at være bedst for verden fremfor bedst i verden. Det handler om at skabe værdi og bidrage til bæredygtig udvikling med sin forretning. Certificeringen består af en omfattende impact vurdering af virksomheden 360 grader, hvor virksomheden skal svare på over 180 spørgsmål. Hvis man opnår +80 point kan man indsende sin impact vurdering til verificering i en proces, hvor svar og dokumentation granskes grundigt af B Lab, en non-profit organisation. Hvis man opretholder 80 point eller derover efter verificeringen, bliver man certificeret B Corp. Det betyder, at man får dokumenteret, at man efterlever høje standarder for social og miljømæssig ansvarlighed.

Metoder og værktøjer

Væsentlighedsanalyse eller dobbelt væsentlighedsanalyse

En væsentlighedsanalyse – også kaldet en væsentlighedsvurdering – er en proces, hvor organisationer identificerer og prioriterer de mest væsentlige økonomiske, miljømæssige og sociale spørgsmål, der påvirker både organisationen selv og dens interessenter.

I en dobbelt væsentlighedsanalyse arbejder vi med en proces, der hjælper din virksomhed til at udvælge de fokusområder og data, som I skal fokusere og rapportere på. Udgangspunktet for dobbelt væsentlighedsanalysen er en bæredygtighedsrisiko- og mulighedsvurdering af virksomhedens værdikæde ud fra både et finansielt og et ikke-finansielt perspektiv.

En væsentlighedsanalyse er en del af CSRD. CSRD er kommende lovgivning, som vil omfatte danske virksomheder indenfor de kommende år.

Den primære målgruppe for en væsentlighedsanalyse er de virksomheder, som er underlagt det kommende CSRD, som vil gælde for store børsnoterede og ikke-børsnoterede virksomheder med mere end 250 ansatte og et årligt omsætning på 40+ millioner euro. I CSRD direktivet forventes det, at de omfattede virksomheder udfører en dobbelt væsentlighedsanalyse for at vurdere hvilke bæredygtighedsområder, der skal medtages rapporteringen.

CoC – Code of Conduct

CoC er en forkortelse for Code of Conduct. CoC er et sæt retningslinjer, der beskriver de krav og forventninger, som virksomheder stiller overfor leverandører og samarbejdspartnere eller til egne ansatte, internt i organisationen. Dette omhandler typisk krav i forhold til etik og ansvarlighed, herunder specifikt menneskerettigheder, arbejdstagerrettigheder, miljø og antikorruption. Det er en fordel at opstille kravene på baggrund af internationale retningslinjer og standarder, samt indskrive krav om at virksomhedens Code of Conduct kommunikeres videre til de næste led i værdikæden.

Bæredygtighedsårshjul

Et bæredygtighedsårshjul er et værktøj, der bruges til at planlægge og styre bæredygtighedsrelaterede aktiviteter og initiativer i en organisation i løbet af året. Det indeholder typisk en tidsplan for vigtige begivenheder og aktiviteter relateret til bæredygtighed. Årshjulet kan variere alt efter virksomhedens størrelse, sektor og mål. Det overordnede mål er at skabe en kontinuerlig cyklus af forbedring, tilpasning og kommunikation for at fremme virksomhedens bæredygtighed på længere sigt.

LCA – Life Cycle Assessment

En Life Cycle Assessment – på dansk defineret som en livscyklusvurdering – er en metode til at vurdere produkters og services miljøpåvirkning og ressourceforbrug gennem hele produktets livscyklus. Ved at analysere produkter og services i et livscyklusperspektiv, kan man koncentrere sine miljøindsatser dér, hvor det giver det størst mulige positivt aftryk.

Organisering

SMO – Sustainability Management Office

SMO, der er udarbejdet af ChangeGroup, er en forkortelse for et Sustainability Management Office, hvilket er en måde at organisere en virksomheds bæredygtighedsarbejde på en struktureret og systematisk måde. Et Sustainability Management Office (SMO) bidrager til at ESG integreres i organisationens forretningsstrategi, drift og kultur, så din virksomhed både overholder gældende lovgivning og opererer i henhold til virksomhedens ambitioner og strategi for bæredygtighed.